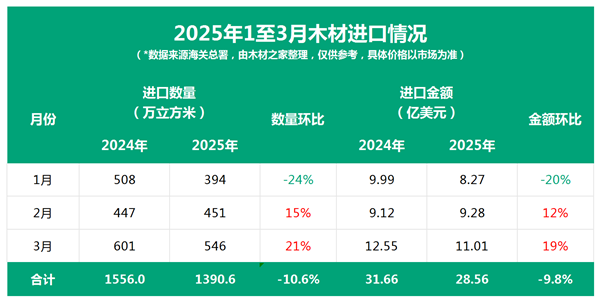

2025年一季度,中國木材進口市場呈現顯著收縮態勢。據最新數據顯示,全國累計進口原木及鋸材1390萬立方米,同比下降10.6%;進口金額28.56億美元,同比減少9.8%。這一變化與市場需求波動、春節假期停工以及政策調整等多重因素密切相關。

原木與鋸材進口分化,單價走勢各異

分品類看,原木進口量下降9%至806.6萬立方米,平均單價微降1.3%;鋸材進口量則同比減少13%至583萬立方米,但平均單價逆勢增長4%。分析認為,鋸材單價上漲可能與國際市場供應偏緊及部分材種替代需求上升有關。

區域進口劇烈波動,歐洲非洲跌幅顯著

從進口來源地看,傳統木材出口大國對華貿易普遍下滑:

非洲市場:非洲材進口量同比銳減19%,金額縮水24%。其中赤道幾內亞、莫桑比克出口量暴跌52%和62%,喀麥隆、加蓬等國跌幅也達15%-33%。

歐洲市場:德國對華木材出口驟降52%,波蘭、芬蘭等國降幅均超40%,僅丹麥、克羅地亞等少數國家實現15%-34%的增長。

北美市場:進口量下降14%,金額微降1.5%,顯示出北美材價格韌性較強。

其他市場:對新西蘭原木進口量下降2%;對巴新進口下降8%,但金額略微增長2%;對日本木材進口維持增長趨勢,漲幅達到25%;自所羅門群島進口下滑28%;對俄羅斯進口下降9%。

針葉材仍占主導,花旗松逆勢增長成亮點

針葉材作為進口主力,一季度總量達933萬立方米,占整體進口量的67%。其中:針葉原木進口578萬立方米,同比下降6.7%,花旗松原木逆勢增長3%; 針葉鋸材進口量下降18%,但云杉、冷杉等鋸材降幅(22%)小于原木(37%)。

其余材種如橡木(原木及鋸材)進口量同比增長24%;進口金額同比攀升27%;北美硬闊葉木原木進口量同比增長11%;菠蘿格鋸材進口維持下降趨勢,一季度大幅下跌73%;白蠟鋸材進口情況與2024年同期基本持平;熱帶紅木原木進口增長61%。

短期反彈難掩長期壓力,替代市場或成新方向

盡管2月、3月進口環比增長15%和21%,但主要受春節后補庫驅動,需求收縮趨勢未根本扭轉。值得注意的是,美國木材“歸零”政策沖擊即將顯現,中國或加速轉向新西蘭、俄羅斯、東南亞及歐洲替代市場。業內人士預測,這一調整可能推高部分材種價格,并重塑全球木材貿易格局。

結語

2025年一季度木材進口市場的波動,折射出國內房地產、制造業需求放緩及國際供應鏈重構的雙重挑戰。未來,中國木材進口結構的優化與多元化布局,將成為平衡成本與供應的關鍵。